Atacul comun al Americii şi Israelului împotriva Iranului a generat deja efecte în pieţele de mărfuri şi cele financiare. UniCredit nu vede motive pentru care petrolul ar trece peste 80 de dolari pe baril, fără o escaladare serioasă a conflictului, câtă vreme în piaţă există o supraproducţie. Analiştii ING Bank cred că întrebarea despre implicaţiile războiului asupra pieţelor e una simplă şi brutală: cât ţine?

Petrolul s-a scumpit, gazul a urcat şi mai puternic, activele de refugiu au crescut şi ele luni, în prima zi de tranzacţionare de după declanşarea unui nou război în Orientul Mijlociu, după ce SUA şi Israelul au bombardat Iranul şi au ucis conducerea statului, iar iranienii au ripostat cu atacuri aeriene, inclusiv asupra ţărilor arabe din regiunea Golfului Persic.

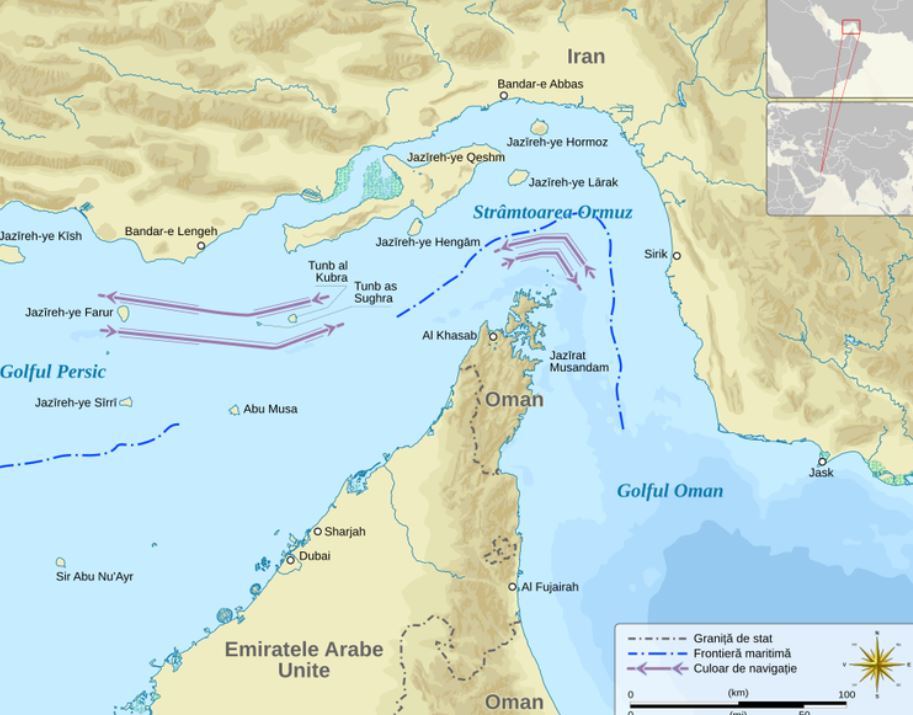

Zona este una foarte importantă pentru tranzitul de petrol şi gaz lichefiat, iar Iranul a declarat închis accesul prin Strâmtoarea Ormuz.

Economiştii ING Bank, citaţi de Profit.ro spun că s-ar putea scrie cărţi despre posibilele scenarii militare şi geopolitice, dar pentru pieţele financiare întrebările sunt mai simple şi mai brutale: se termină în câteva zile sau se transformă într-un război infinit (forever war) care va acapara toată regiunea?

Scenariul 1: Ţine 4-7 zile şi business as usual

În primul scenariu, loviturile Americii şi Israelului nimicesc rapid ţintele militare, operaţiunile încetinesc şi un armistiţiu de facto apare într-o săptămână. Iranienii au un răspuns măsurat, loviturile în Strâmtoarea Ormuz nu afectează semnificativ traficul – „inclusiv pentru că exporturile de petrol ale Teheranului către China depind de acesta”.

„Regimul fie supravieţuieşte într-o formă slăbită, fie se facturează într-o tranziţie internă dificilă”, arată analiştii.

În tot cazul, opinia ING este că s-ar repeta scenariul de după loviturile din iunie 2025 ale SUA şi Israelului asupra instalaţiilor nucleare iraniene: petrolul se scumpeşte iniţial, după care cotaţiile scad, pe măsură ce traficul maritim din Golf este considerat tot mai sigur: „o primă de război temporară, fără implicaţii macro de durată”. După scurt timp s-ar reveni la agenda ultimului an: tarife, diferenţialele de creştere economică şi inteligenţa artificială.

Analiştii UniCredit consideră că regimul iranian are motive serioase să evite o escaladare în care să rişte o lovitură fatală. Blocarea Ormuzului ar risca să alieneze China, care este un mare beneficiar al ţiţeiului venit din Golf, şi una dintre cele doar două puteri globale care îi sunt favorabile.

China importă 13% din consumul de petrol din Iran, face plăţile în yuani şi livrează echipamente militare Iranului. Iar China s-ar teme că SUA va prelua controlul asupra Strâmtorii Ormuzului, în contextul în care 70% volumul de petrol şi gaz lichefiat care trece pe acolo merge în Asia.

„În cele din urmă, viabilitatea căii maritime va depinde de disponibilitatea armatorilor şi a asigurătorilor de a o utiliza în continuare – iar acest lucru ar putea necesita implicarea Marinei SUA. De asemenea, este important de subliniat faptul că, având în vedere slăbiciunea economică a ţării, veniturile din petrol rămân importante din punct de vedere strategic pentru Iran”, scriu economiştii UniCredit.

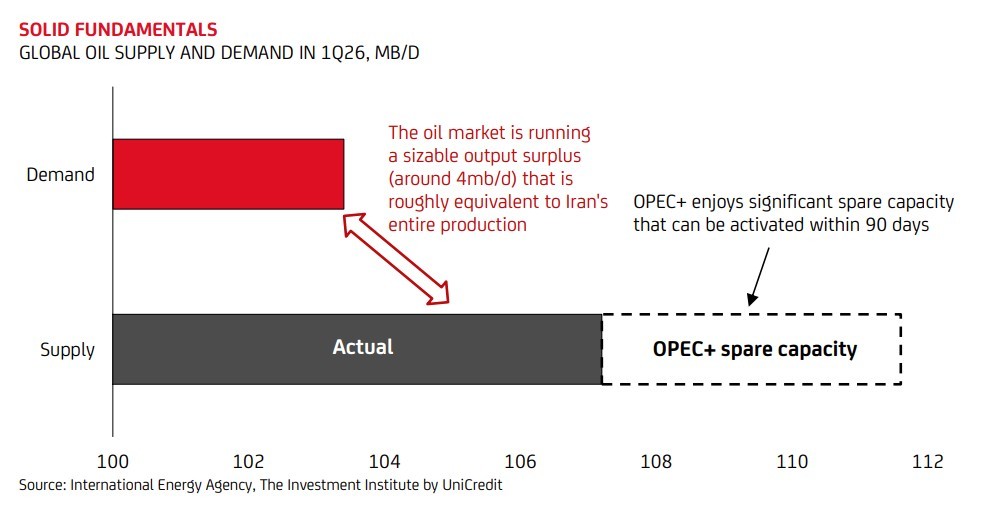

UniCredit arată că datele fundamentale nu susţin un preţ al ţiţeiului Brent de peste 80 de dolari pe baril: cererea este de puţin peste 103 milioane de barili pe zi, în timp ce oferta este de peste 107 milioane de barili. Totodată, OPEC+ are rezervă de capacitate până la o producţie de aproape 112 milioane de barili. Duminică, OPEC+ a decis creşterea producţiei cu 206.000 de barili/zi în aprilie, cu circa 50% mai mult decât creşterile decise în decembrie.

Cu alte cuvinte, există suficientă producţie în piaţă, iar preţul estimat de UniCredit pe baza acestui factor este de 60 de dolari/baril, restul de până la 80 fiind primă de risc. Luni, preţul a crescut cu peste 7%, la circa 78 de dolari/baril.

Şi Erste anticipează un avans reţinut al preţurilor ţiţeiului, câtă vreme o blocadă ar fi contrară atât intereselor SUA, cât şi celor ale Chinei. Iranul va avea oricum puterea de a impune doar pe o perioadă limitată o blocadă, de până la câteva săptămâni, a Strâmtorii Ormuzului, estimează analiştii băncii austriece.

Pentru SUA, prelungirea războiului ar duce la creşterea inflaţiei, chiar dacă nu depinde direct de petrolul din Golf – cotaţiile ar creşte şi pentru ţiţeiul american, arată ING. Asta în condiţiile în care persistă şi locul inflaţionist al războiului tarifar al SUA. În acest context, tăierile de dobânzi ar putea fi mai puţin justificate, cel puţin pe termen scurt, opinează analiştii ING.

Preşedintele Donald Trump a pornit atacurile fără aprobare parlamentară, sub pretextul unui pericol iminent de atac nuclear sau cu rachete, despre care s-a dovedit că nu exista în realitate, arată UniCredit. În acest context, ar putea opri atacurile în câteva zile – deşi Trump a declarat că operaţiunile vor dura săptămâni – şi să anunţe că pericolul a fost neutralizat.

„Având în vedere promisiunea sa electorală de a pune capăt «războaielor eterne» ale Americii, el are un stimul puternic să se retragă cât mai repede posibil. După cum a arătat operaţiunea militară din Venezuela, administraţia actuală pare mai interesată de schimbările de conducere la vârf decât de schimbările de regim şi nu-i pasă prea mult de exportarea democraţiei.

Pentru Trump, ar putea fi suficient să se ocupe de o conducere iraniană mai puţin radicalizată şi ideologică decât cea anterioară. În ciuda slăbiciunii generale a ţării, aparatul birocratic, de securitate şi politic este bine structurat şi cu greu poate fi răsturnat peste noapte”, arată analiştii UniCredit.

Scenariul 2: război "etern" şi scump

Toţi liderii doresc războaie scurte, victorioase şi glorioase, dar adeseori ajung în conflicte de lungă durată şi foarte costisitoare.

Într-un alt scenariu în care actualul conflict nu se termină repede, el s-ar putea să nu se termine prea curând. Rezistenţa şi răspunsul Iranului ar putea forţa mâna lui Trump, cred analiştii ING Bank. Cum s-ar derula acesta:

„În acest scenariu mai sever, atacurile continuă dincolo de ţinte militare fixe, către infrastructură şi active mobile, reducând ritmul operaţional, dar prelungind calendarul pe termen nelimitat. Iranul, prins la înghesuială şi cu supravieţuirea regimului pusă sub semnul întrebării, escaladează războiul economic asimetric prin hărţuirea susţinută a traficului de petroliere, activarea atacurilor Houthi asupra navelor maritime din Marea Roşie şi încercări de a perturba Strâmtoarea Ormuz”, arată analiştii ING.

Chiar dacă SUA preferă o intervenţie limitată, Iranieni ar putea alege calea mai dură, în funcţie de calculele interne privind viabilitatea regimului şi teama de manifestaţii interne, arată UniCredit.

O blocare a Ormuzului – prin lovirea petrolierelor, porturilor, ar afecta transportul a 20% din ţiţeiul global. Chiar dacă Arabia Saudită şi Emiratele Arabe au conducte care ies la Marea Roşie, capacitatea cumulată a acestora este de 6,8 milioane de barili/zi, faţă de exporturile de 11 milioane de barili pe mare.

Lucrurile s-ar agrava, arată UniCredit, dacă Iranul sau proxy-ul Huthi lovesc infrastructura energetică saudită – când regimul islamist yemenit a lovit cu drone, în 2019, două mari instalaţii saudite de procesare a petrolului, preţul sortimentului Brent a crescut cu 19% într-o singură zi, aminteşte UniCredit.

Preţul barilului de ţiţei Brent s-ar duce la 100 de dolari pe baril sau chiar peste în acest scenariu grav, cred analiştii UniCredit. Cât va rămâne acolo va depinde de durata şi intensitatea şocurilor. Dacă acestea sunt temporare, preţurile vor merge în jos spre 80 dolari/baril, dacă se vor menţine, atunci preţurile probabil se vor stabiliza la niveluri structural mai ridicate, iar americanii vor aduce forţă militară pentru a relua navigaţia.

„De asemenea, o degradare de durată a capacităţii de producţie saudite ar implica un conflict regional mai amplu, un scenariu care rămâne momentan improbabil”, cred analiştii băncii italiene.

Luni, Iranul a lovit rafinăria saudită Ras Tanura, care a fost închisă temporar.

Economiştii ING consideră că blocarea unui «gât» prin care trec anual 20 de milioane de barili de petrol şi peste 100 miliarde de metri cubi de GNL ar produce „un şoc al ofertei de proporţii istorice”.

„Întreaga regiune devine instabilă. Implicaţiile pentru piaţă sunt semnificativ diferite: petrolul se îndreaptă spre 100 de dolari şi peste, ar avea loc o corecţie reală a pieţei bursiere, un refugiu de durată către obligaţiuni, o perturbare prelungită a lanţului de aprovizionare atât pentru China, cât şi pentru Europa şi o dilemă a băncilor centrale care nu are un răspuns clar”, cred economiştii ING.

ING consideră că petrolul ar ajunge la un preţ de 100-140 de dolari barilul, iar preţul gazului european ar trece spre 80-100 de euro/MWh. Pentru comparaţie, ţiţeiul Brent era cotat la 61 de dolari/baril la începutul anului şi MWh de gaz era 28 de dolari - luni a urcat la 43 dolari, faţă de 32 de dolari vineri.

În acest scenariu, investitorii s-ar îndrepta către obligaţiunile americane şi germane, aurul ar creşte şi mai mult. Pe piaţa valutară, dolarul s-ar aprecia faţă de monedele europene „importatoare” de petrol, consideră ING.

Banca olandeză trage comparaţii cu ce s-a întâmplat în 2022, la invazia rusească din Ucraina. Faţă de atunci, petrolul pus în discuţie este de peste două ori mai mare ca volum (ponderea Rusiei în volumul global de 7-8%), iar în 2022 ţiţeiul Brent a avut un vârf de aproape 140 de dolari/baril.

Pe de altă parte, rezervele de petrol sunt mai ridicate acum în ţările OECD, cu circa 200 de milioane de barili peste nivelul de la momentul invaziei ruseşti. Însă şi la acest nivel ar dispărea în două-trei săptămâni de blocadă.

Ruşii exportau aproape 160 de milioane de metri cubi de gaze către Europa a începutul lui 2022. Acum piaţa europeană importă 40 de milioane de metri cubi din SUA şi se pregătesc capacităţi pentru încă 14 milioane. Există riscul de blocaj pentru gaz lichefiat de 125 de milioane de metri cubi, care reprezintă 3% din consumul global de gaz natural şi 22% din consumul de gaz lichefiat.

„O piaţă strânsă ar face ca Asia şi Europa să concureze mai agresiv pentru încărcăturile de gaz lichefiat, ceea ce ar duce la creşterea preţurilor. Cumpărătorii sensibili la preţuri din Asia se vor retrage probabil de pe piaţă, în timp ce Europa probabil nu ar face aceeaşi greşeală ca în 2022, când a cumpărat agresiv, indiferent de preţ”, anticipează economiştii băncii olandeze.

Petrolul scump face inflaţie mare în România

O creştere de 10 dolari a barilului de petrol duce la creşterea ratei inflaţie cu 0,5 puncte procentuale într-o perioadă de 6-12 luni, România fiind cea mai afectată ţară din Europa Centrală şi de Est. Inflaţia este oricum ridicată, la 9,6% din PIB, iar BNR estimează că rata anuală va scădea abia în trimestrul al treilea, sub efectul unui puternic efect statistic – vor ieşi din calcul scumpirile la curent şi cele generate de creşterea TVA de anul trecut.